Vladimiro Giacchè (in “Il vicolo cieco del capitale”)

Quando ci si domanda se un’“alternativa” possa provenire dai paesi emergenti si possono intendere tre cose diverse.

- Si può valorizzare l’importanza del multilateralismo contro l’imperialismo. Questa posizione può essere sostenuta anche da chi sostenga che in fondo si tratti di uno scontro interimperialistico (e questo a sua volta ammette due varianti, a seconda che ciò cui gli imperialismi emergenti si oppongono sia l’unipolarismo Usa o l’imperialismo della triade Usa-Ue-Giappone).

- Si può pensare a un nuovo modello di socialismo.

- Ci si può riferire ad aspetti di queste esperienze da cui si possono trarre insegnamenti utili per noi.

Commentare queste tre possibilità non richiede grandi sforzi:

- Il primo argomento è senz’altro sensato.

- Quanto al secondo, le esperienze passate consigliano cautela.

- Ma forse il più interessante per noi è il terzo, e su di esso mi concentrerò in questa relazione con riferimento alla Cina.

Ma per svolgere questo punto, per capire quali insegnamenti utili possano essere tratti dall’esperienza cinese, è necessario vedere quali siano davvero le principali tendenze in Cina. Cosa tutt’altro che facile, a causa della mancanza di informazioni o – più spesso – della disinformazione consapevole che contraddistingue i grandi media quando si parla della Cina). Io affronterò il tema in maniera indiretta, discutendo di cinque grandi errori correnti sulla Cina, per poi trarre qualche conclusione.

I cinque grandi errori sono questi:

- Lo sviluppo cinese è basato sull’export;

- I consumi individuali sono estremamente ridotti;

- Le produzioni cinesi sono produzioni labor intensive a basso valore aggiunto;

- C’è una bolla immobiliare che sta per esplodere;

- La Cina è un turbocapitalismo.

Proverò a dimostrare che questi enunciati posso essere rovesciati. Cominciamo dal primo.

1. Lo sviluppo cinese non è trainato dalle esportazioni

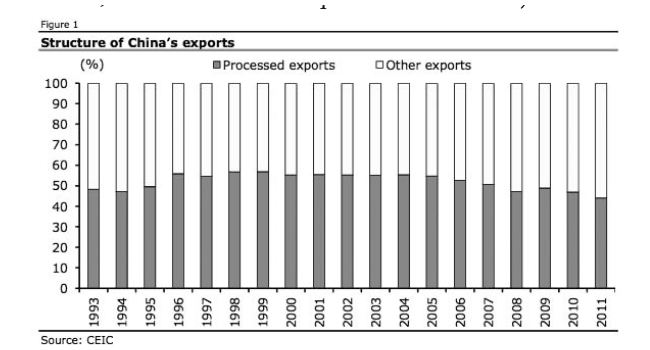

L’idea che l’economia cinese sia export-driven è considerata da una delle migliori ricerche recenti sull’economia cinese come “il maggiore equivoco circa l’economia cinese” (Rothman, Zhu 2012).

Molte delle merci “made in China” sono, infatti, in realtà soltanto assemblate in Cina, e quindi contribuiscono in misura modesta al prodotto interno lordo cinese. La proporzione di queste merci sul totale delle esportazioni cinesi era del 55% nel 2001, ora è in diminuzione ma conta comunque ancora per il 44% del totale (Rothman, Zhu 2012; tutti i grafici esposti, salvo dove indicato altrimenti, sono stati tratti da quest’ottima ricerca).

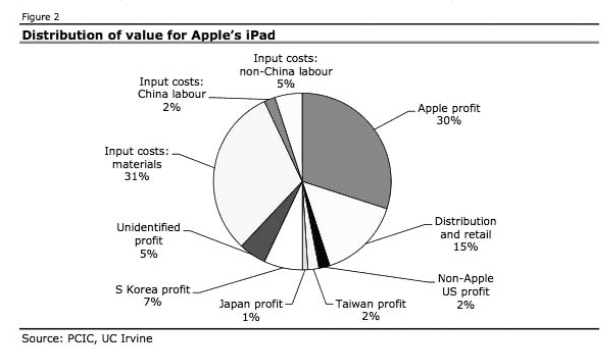

Lo scorso anno il Personal Computing Industry Center (PCIC) dell’University of California, ha ricostruito la catena del valore di un iPad della Apple, e precisamente del modello da 16 GB wifi only. I risultati sono raffigurati nel grafico seguente (Rothman, Zhu 2012: fig. 2):

Benché ogni modello di questo iPad venduto negli USA a 499$ aggiunga al deficit della bilancia commerciale USA tra i 229 e i 275$ (la cifra corrispondente al complesso dei costi di produzione dell’iPad), in realtà la porzione realmente di spettanza della Cina è modesta (circa 10$ di paga per i lavoratori, più poco altro per produttori cinesi di componentistica).

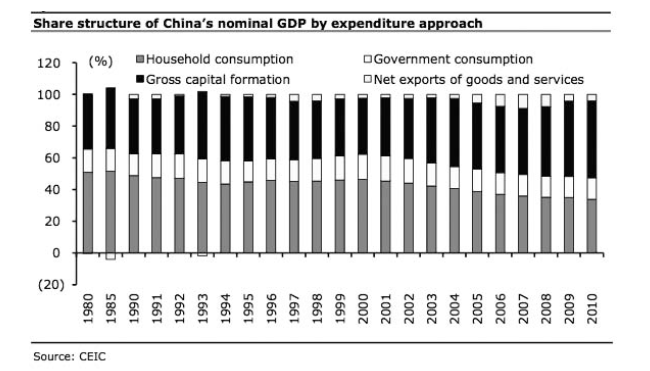

E, in effetti, se consideriamo la quota delle esportazioni nette sul PIL cinese, ci accorgiamo che esse valgono soltanto per il 4% (!) del PIL nel 2010. Le componenti del PIL cinese sono esposte nel grafico seguente:

Esiste anche un’importante riprova di questo peso minore del previsto delle esportazioni sul prodotto interno lordo complessivo della Cina. Quando la crescita delle esportazioni è crollata, nel 2008-2009 (YoY growth rate [tasso di crescita annuo] 2007: 26%; 2008: 17%; 2009: -16%), la crescita degli investimenti fissi è diminuita in modo molto meno drastico (YoY growth rate 2007: 35%; 2008: 31%; 2009: 27%).

Il motivo è molto semplice: la gran parte dei produttori manifatturieri cinesi produce per la domanda interna, non per le esportazioni.

E in effetti nel 2011, sul totale dei ricavi provenienti dalla vendita di prodotti industriali, appena il 12% proveniva da merci esportate.

Questa la conclusione di Rothman e Zhu sul punto: “è importante comprendere che la Cina è un’economia continentale, trainata dagli investimenti domestici e dal consumo interno, in cui le esportazioni giocano soltanto un ruolo di supporto. La stragrande maggioranza dei beni prodotti in Cina restano in Cina” (Rothman-Zhu 2012: 13). Su questo punto tornerò tra poco. Ovviamente,tuttoquestononsignificacheuncalopronunciatodell’export non avrebbe conseguenze pesanti sull’economia cinese. Per quanto riguarda le dinamiche dell’export cinese, è bene perciò tenere presenti i cambiamenti indotti dalla crisi degli ultimi anni.

Secondo Wang Xuekun, vicedirettore dell’ufficio di ricerca politica del ministero del commercio cinese, dal 2007-8 le economie più sviluppate hanno sperimentato recessioni e crescita stentata. Di qui i quattro principali cambiamenti che hanno interessato il commercio estero cinese (Xuekun 2012: 36-42).

- Cambiamenti nella crescita del commercio estero.

La fase di rapida crescita del commercio estero sta avvicinandosi alla fine e il tasso di crescita delle importazioni ha cominciato a superare quello delle esportazioni. - Cambiamenti nelle direzioni del commercio estero.

Per un verso si è avuto un calo dell’export cinese verso Stati Uniti, Unione Europea e Giappone. Nel 2009 questo calo è stato, rispettivamente, del 12,5%, del 19,4% e del 15,7%. Successivamente le esportazioni hanno conosciuto una ripresa, ma il loro tasso di crescita è risultato nettamente inferiore a quello ante-crisi.

D’altro lato i mercati emergenti e i paesi in via di sviluppo (paesi dell’Africa e dell’America Latina, oltre agli altri quattro BRICS, ossia Brasile, Russia, India e Sudafrica) sono emersi quali i mercati di sbocco a più rapida crescita per la Cina. - Passaggio dalla quantità alla qualità.

Lo sviluppo del commercio estero cinese è entrato nella fase critica di una transizione dall’incremento quantitativo al perfezionamento qualitativo. Ad esempio, il saggio di profitto del settore tessile, calzaturiero e dell’industria dei giocattoli è calato in misura significativa. - Aumento dei contrasti in tema di commercio estero.

Benché non siano ancora presenti scontri commerciali generalizzati, sono in crescita le misure a carattere protezionistico adottate dai paesi sviluppati e mascherate da misure “contro gli incentivi all’export” e “anti-dumping”.

Per quanto riguarda le prospettive, Wang Xuekun indica tre strumenti per superare l’impatto negativo della crisi finanziaria sull’export cinese.

- Politica monetaria:

- il tasso di cambio del renminbi (RMB) sarà mantenuto a un livello stabile;

- sarà incentivato l’utilizzo del RMB per il regolamento dei pagamenti transfrontalieri.

- Ottimizzazione della struttura delle importazioni attraverso adattamenti delle tasse sull’import.

- Trasformazione delle configurazioni di sviluppo del commercio estero:

- l’export di prodotti a elevata intensità di lavoro sarà stabilizzato e sarà ampliato l’export di prodotti high-tech e ad alto valore aggiunto, mentre sarà controllato l’export di prodotti a elevato consumo energetico e ad alto inquinamento;

- i nuovi mercati emergenti saranno esplorati ulteriormente (l’obiettivo è una crescita delle esportazioni di circa il 5% entro il 2015), mentre la quota dell’export cinese nei mercati tradizionali è destinata a stabilizzarsi;

- il volume dei commerci delle aree costiere orientali deve stabilizzarsi e trasformarsi, mentre le regioni del centro e dell’ovest vedranno un’accelerazione dello sviluppo del commercio estero (Xuekun 2012).

2. “World’s best consumption story”

Se in genere si sopravvaluta l’importanza del commercio estero per la Cina, è invece sottovalutata l’importanza dei consumi interni, e soprattutto la loro dinamica.

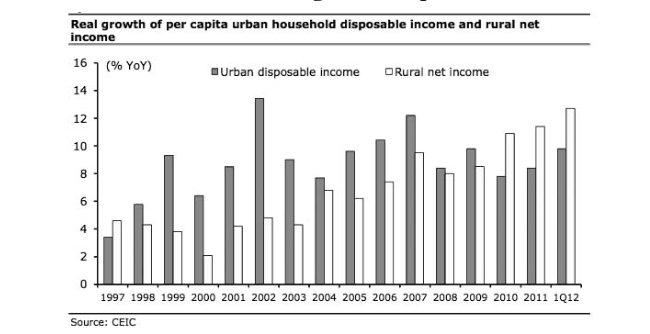

Le vendite al dettaglio dal 2005 al 2010 sono cresciute a un tasso annuo del 17,6%. Nel primo trimestre 2012 la crescita è stata del +15,2% YoY (nel primo trimestre 2011 rispetto all’anno precedente era stata ancora superiore: +17,1%). Questi dati vanno però presi con una certa cautela, perché le statistiche cinesi delle vendite al dettaglio non sono pienamente comparabili alle nostre, in quanto includono gli acquisti degli uffici governativi ed escludono le spese per consumi privati in servizi quali la sanità, la scuola e il tempo libero. L’Ufficio Nazionale di Statistica rilascia però anche dati comparabili ai nostri sui consumi delle famiglie (escludendo le spese degli uffici pubblici e includendo molte spese delle famiglie per servizi). Questi i risultati al riguardo: i consumi urbani sono cresciuti del 12,3% YoY nel 1° trimestre 2012, mentre nel primo trimestre 2011 la crescita rispetto all’anno precedente era stata del +10,7%. I consumi rurali hanno fatto ancora meglio: +17,6% YoY nel 1° trimestre 2012 (+22% YoY nel 2011/2010).

Questo trend è sorretto da una crescita di lungo periodo dei redditi che ha pochi precedenti nella storia.

I redditi nelle città sono cresciuti in termini reali (ossia aggiustati per l’inflazione) dell’8,4% YoY nel 2011 (+7,8% l’anno precedente). Si tratta dell’undicesimo anno consecutivo di crescita dei redditi reali superiore al 7%. Nel 1° trimestre 2012 questa crescita è stata del 9,8%.

Le dinamiche di crescita dei redditi nelle campagne (dove ovviamente si partiva da un punto molto più basso) sono ancora superiori: +11,4% nel 2011, +10,9% nel 2010.

Ecco la dinamica di crescita degli ultimi quindici anni:

Negli ultimi dieci anni, i redditi reali nelle città sono cresciuti del 151%, mentre quelli nelle campagne “soltanto” del 111%.

Va notato che molta di questa crescita è dovuta a misure governative: ad esempio i salari minimi a Shanghai sono cresciuti del 171% negli ultimi dieci anni.

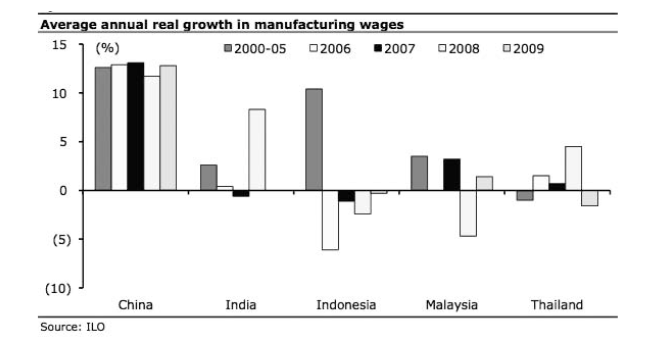

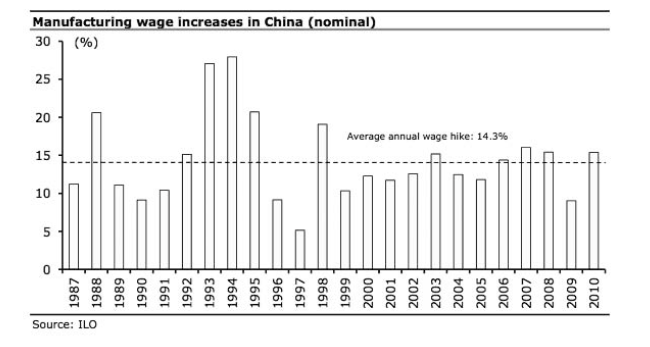

Più in generale, il ritmo di crescita dei salari nel settore manifatturiero è molto rilevante, anche se comparato ad altri paesi emergenti e di recente industrializzazione:

La dinamica di crescita dei salari nel settore manifatturiero, in particolare, è impressionante:

Con tutto questo l’apporto dei consumi al prodotto interno lordo della Cina è ancora molto bassa se commisurata agli standard occidentali: 34% da ultimo (vedi sopra il grafico n. 3).

Il motivo di questo è molto semplice: l’enorme quota del PIL destinata a investimenti fissi.

Di fatto nell’ultimo decennio è stata creata una rete di infrastrutture che nei paesi di nuova industrializzazione richiede di norma decenni: il tasso di crescita degli investimenti fissi è stato in media del 25,8% annuo dal 2003 al 2011. Dal 1995 al 2002 il tasso medio di crescita annuo era stato del 12,5%. Chi si ostina a stigmatizzare questo grande sforzo d’infrastrutturazione contrapponendolo allo sviluppo dei consumi, trascura alcune semplici verità che recentemente – in occasione del gigantesco blackout avvenuto in India – l’insospettabile Frankfurter Allgemeine Zeitung si è incaricata di ricordare ai suoi lettori: “i comunisti cinesi sono stati più lungimiranti – come ogni Indiano ben sa, anche se non può ammetterlo: in Cina le infrastrutture sono state costruite così rapidamente da far scuotere a molti la testa di fronte ad autostrade a otto corsie, porti giganteschi e sempre nuove piste d’atterraggio. Ma da qualche tempo anche i dubbiosi si sono dovuti ricredere. La base della crescita è, infatti, rappresentata da un adeguato approvvigionamento energetico e da una moderna rete infrastrutturale” (Hein 2012).

Ma il ribilanciamento tra la crescita degli investimenti fissi e quella dei consumi è in atto. Anche grazie alle politiche di risposta alla crisi intraprese dal 2008. Esse sono state così sintetizzate da Sun Xuegong, vicedirettore dell’istituto di ricerca economica della commissione per lo sviluppo nazionale e le riforme:

- Misure macroeconomiche e pacchetto di stimoli per l’economia:

- Politica monetaria moderatamente espansiva e miglioramento del mercato creditizio (nel 2009, l’incremento dei crediti ha raggiunto la cifra complessiva di dieci trilioni RMB, 4,7 in più dell’anno precedente).

- Aumento delle spese governative con il lancio di un piano d’investimenti pubblici del valore di quattro trilioni di RMB (all’incirca 586 miliardi di dollari), destinati principalmente a progetti infrastrutturali, servizi sociali, conservazione dell’energia e protezione ambientale, recupero di aree disastrate e promozione dell’innovazione.

- Sussidi per l’acquisto di elettrodomestici nelle aree rurali e per lo scambio tra vecchi e nuovi elettrodomestici, sussidi per prodotti che consentono risparmi energetici e automobili a basse emissioni nocive.

- Sostegno alle imprese rivolte all’esportazione.

Ma dal nostro punto di vista di grande importanza sono state soprattutto altre due direttrici dell’intervento di sostegno:

- Trasformazione del modello di sviluppo economico:

- sono state adottate misure finalizzate a focalizzare lo sviluppo sulla domanda domestica e sui consumi, come pure sull’innovazione e lo sviluppo delle risorse umane.

- Rafforzamento della rete della sicurezza sociale:

- incremento dei sussidi di disoccupazione e del sistema dell’assistenza: nel 2009 le spese effettuate dal governo centrale in materia di sicurezza sociale e politiche dell’impiego sono state del 20,2% maggiori che nel 2008.

Quanto alle concrete configurazioni assunte dalla risposta cinese alla crisi finanziaria e alla sua efficacia, si può affermare che questa risposta sia stata un successo per questi motivi:

- le misure decise sono state realizzate in tempi rapidi: il piano cinese di stimolo economico è stato annunciato nel novembre 2008 e ha cominciato a essere tradotto in pratica prima della fine dell’anno.

- Si è trattato di un mix efficace tra adeguamenti di breve termine e misure finalizzate allo sviluppo di lungo termine. Ad esempio, le spese in ricerca e sviluppo tecnologico sono oggi le seconde maggiori del mondo, con un tasso di crescita annuo del 20% dal 2008 (cosicché la quota delle spese in R & S sul prodotto interno lordo è passata dall’1,52% del 2008 all’1,83% del 2011); – si sono posti al centro degli interventi sia lo sviluppo economico sia la rete di sicurezza sociale.

Ovviamente, il percorso per ribilanciare la proporzione di investimenti e consumi è ancora lungo, e non mancano studiosi che considerano con preoccupazione il fatto che nel 2011 la spesa per investimenti sia cresciuta di un punto percentuale rispetto all’anno precedente (vedi a es. Chen-Long 2012).

3. La produttività del lavoro è in crescita

Abbiamo visto sopra i dati riguardanti la crescita dei salari. Se prendiamo il periodo 1997-2010, la crescita è stata dell’11,2%. Il valore aggiunto, nello stesso periodo, è però cresciuto del 13,4%.

Di fatto, anche grazie agli investimenti infrastrutturali e in ricerca e sviluppo che abbiamo visto sopra, la produttività del lavoro è cresciuta a un ritmo superiore a quello della crescita dei salari: attualmente la crescita della produttività del lavoro in Cina è la crescita maggiore tra le principali economie del mondo.La Cina ha puntato sulla crescita del plusvalore relativo. E così, come si dice nelle scuole di management, sta risalendo rapidamente la scala del valore, conquistando posizioni sempre più avanzate nella divisione internazionale del lavoro.

Ovviamente, la produttività del lavoro cinese è ancora largamente inferiore a quella delle economie più avanzate (ad es., è ad oggi appena il 16% della produttività del lavoro statunitense). Ma questo significa soltanto che ci sono ampi margini per completare un catching-up che secondo Willem Buiter di Citigroup ha ben pochi precursori novecenteschi, tra cui l’Unione Sovietica di Stalin (Buiter 2011: 29).

4. La bolla immobiliare che non c’è

In venti anni la Cina è passata da uno dei più bassi tassi mondiali di possesso privato della casa di abitazione (20% della popolazione proprietaria di casa) a uno dei più elevati (80%).

Nel 1998 gli appartamenti che lo stato forniva ai lavoratori sono stati venduti a chi li abitava a un forte sconto. Contemporaneamente, la fornitura di case di abitazione ai lavoratori è stata sostituita da sussidi in denaro.

In pratica ogni classe di reddito ha beneficiato di questo gigantesco processo di privatizzazione delle abitazioni pubbliche:

- ultimo decile (reddito più basso): 72,9% di proprietari;

- media: 82,3%;

- primo decile: 87,4%.

Negli Usa (1997):

- ultimo decile (reddito più basso): 35% di proprietari (successivamente al 1997 la percentuale è cresciuta, per ritornare grosso modo al punto di partenza a seguito della crisi dei mutui subprime e dei conseguenti pignoramenti su vasta scala);

- media: 63%;

- primo decile: 89%.

Questo fa sì che in Cina chi compra immobili per investimento e non per propria necessità muova appena il 7% del mercato.

Questo è il primo motivo che rende poco probabile la creazione di una pericolosa bolla immobiliare.

Un secondo motivo risiede nel fatto che la crescita del prezzo degli immobili è in linea (anzi un po’ sotto) la crescita dei redditi: negli ultimi sei anni la crescita media annua dei redditi è stata pari al 13%, mentre la crescita media annua del prezzo delle case è stata del 10%. Solo nel 2009 si è avuto un picco del 25% di aumento del prezzo delle case, ma già l’anno successivo la crescita era stata fortemente ridimensionata, e risultava del 6%.

Ovviamente, nel considerare la dinamica del prezzo delle abitazioni in Cina, non si devono considerare esclusivamente i prezzi delle case nelle città di Pechino, Shanghai, Guangzhou e Shenzhen: sarebbe come considerare i mercati di Roma e Milano rappresentativi dell’intero mercato immobiliare ita- liano. Queste città contavano appena il 9% della popolazione urbana della Cina e il 4% delle vendite di case (in mq). Oltre ad esse ci sono 150 città con una popolazione di almeno un milione di abitanti, in cui i prezzi sono considerevolmente più bassi.

Il terzo motivo è che il rapporto loan to value (LTV: il rapporto dell’entità del mutuo rispetto al valore dell’abitazione) è molto basso, ossia non è possibile fare acquisti della casa a forte leva. (Niente a che fare, insomma, con subprime e simili).

5. “La mano visibile”. Ovvero: la Cina non è un turbocapitalismo

Nel report del CLSA del 2005 (“China’s Communist Party: Sharpening the tools”) si leggeva: “l’economia può anche essere ampiamente in mani private, ma il Partito continua a controllare le maggiori imprese industriali e il settore finanziario”.

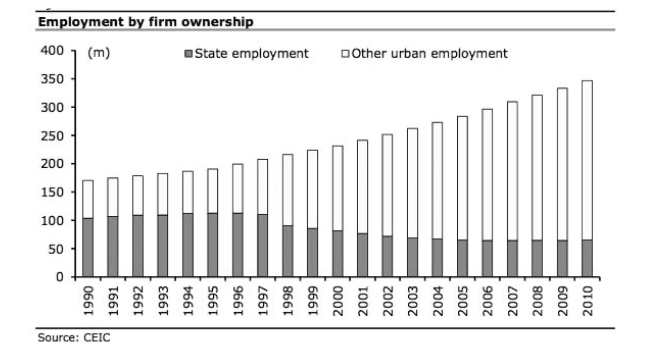

Questo resta vero nonostante un grande sviluppo del settore privato dell’economia, che ha visto la riduzione degli impiegati nelle imprese statali sia in termini percentuali (dal 60% nel 1994 al 19% nel 2009), che assoluti (da 100 milioni a circa 50). L’aumento dell’occupazione urbana nel settore privato è in effetti spettacolare, come si può vedere da questo grafico:

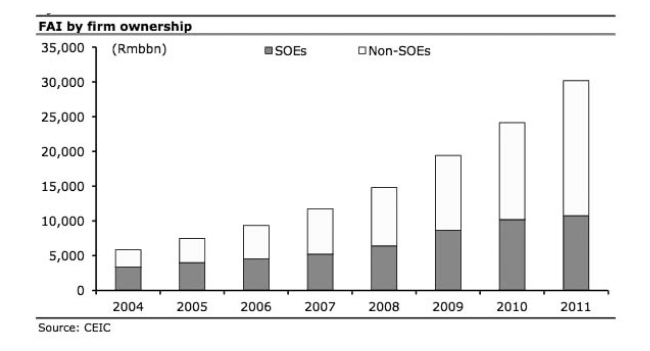

Anche negli investimenti fissi osserviamo una tendenza analoga, ma in questo caso alla riduzione percentuale degli investimenti fissi effettuati dalle imprese controllate dallo Stato (SOE) fa riscontro una loro crescita in termini assoluti.

Questo grafico ci racconta un pezzo importante di quanto è accaduto in Cina negli ultimi decenni: un impetuoso sviluppo in cui le imprese statali strategiche hanno aumentato e non diminuito il proprio peso economico in termini assoluti, pur in un contesto in cui il settore privato dell’economia cresceva di più.

5.1. Il controllo delle maggiori società (le State Owned Enterprises, SOE)

E’ quello che l’ “Economist” del 21 gennaio 2012 definiva, denotando una certa povertà concettuale, “State capitalism”.

Qualche dato:

- lo Stato cinese è il maggiore azionista delle 150 maggiori società del paese, e ne possiede altre migliai;

- imprese di Stato coprono l’80% del valore di listino del mercato azionario cinese. (di fatto le IPO di queste società in borsa hanno messo in vendita solo quote di minoranza, e comunque non di controllo);

- le SOE controllano il settore finanziario e i settori ad alta intensità di capitale (telecom, aviazione, oil & gas e settore petrolchimico, reti);

- 3 imprese statali cinesi figurano tra le dieci maggiori società del mondo per ricavi. (e il fondo sovrano cinese è di gran lunga il più ricco del mondo, con poco meno di 1,2 trilioni di dollari di assets a dicembre 2011)

È un modello in regressione?

- Secondo l’ “Economist” no: la Cina ha sviluppato il suo “modello di capitalismo di Stato soltanto nello scorso decennio”.

- E il controllo dell’economia nazionale avviene più ancora attraverso strumenti di politiche macroeconomiche e di orientamento degli investimenti che per mezzo delle stesse SOE.

5.2. Il controllo del sistema finanziario

Nelle misure anticrisi che ho citato più sopra (cfr. § 2) meritano in particolare la nostra attenzione la “politica monetaria moderatamente espansiva e il miglioramento del mercato creditizio (nel 2009, l’incremento dei crediti ha raggiunto la cifra complessiva di dieci trilioni RMB, 4,7 in più dell’anno precedente)”.

La prima parte di queste misure è stata adottata anche in Occidente. La seconda parte (che pure era nelle intenzioni di effettuava manovre di quantitative easing e ribasso dei tassi d’interesse), invece, è stata un completo falli- mento.La differenza sta tutta nel diverso assetto proprietario delle banche: che in Cina sono sotto il controllo dello Stato, e più precisamente del Partito. È, infatti, il Dipartimento Centrale di Organizzazione a nominare i dirigenti sia della banca centrale sia delle banche commerciali. Ed è ancora il partito a controllare i trust e altri intermediari finanziari non bancari (Rothman-Zhou 2012: 47).

Questo, unitamente al fatto che i movimenti di capitale non sono soggetti alle fluttuazioni del mercato mondiale (ossia che in Cina non è stata introdotta la “libera circolazione dei capitali”), consente di tenere sotto controllo:

- i tassi d’interesse;

- la riserva obbligatoria delle banche;

- la stessa allocazione del credito, che è effettuata attribuendo a ciascuna banca una quota mensile allocabile del proprio capitale.

E’ precisamente questo il motivo dell’efficacia delle misure di stimolo a infrastrutture e credito nel 2008-2009: “Il comportamento delle banche cinesi è istruttivo se messo a confronto con le loro omologhe del mondo sviluppato”, scrive nel suo libro The Party il giornalista del Financial Times Richard McGregor. “Molte banche occidentali in quel momento erano direttamente controllate dai rispettivi governi nazionali. A Washington e a Londra, i governi statunitensi e britannici imploravano le loro istituzioni finanziarie di ricominciare a erogare il credito per rianimare le rispettive economie, ma avevano a disposizione ben pochi strumenti concreti per costringerle a farlo. In Cina, al contrario, le banche erano sia possedute che controllate dallo Stato. Quando il Partito ha impartito alle banche la direttiva di aumentare il credito, i manager delle banche avevano il dovere politico di ottemperare a queste indicazioni” (cit. in Rothman-Zhou 2012: 25).

I rischi sistemici per il sistema creditizio cinese sono inoltre limitati anche a causa della sua insularità rispetto al sistema finanziario internazionale.

Ecco come Fraser Howie e Carl Walter, autori del libro Red Capitalism (per altri versi molto critico nei confronti della Cina) spiegano la differenza tra la Cina di oggi e il Messico del 1994, l’Argentina del 1999, e la Grecia e la Spagna (ma possiamo aggiungere tranquillamente l’Italia) dei giorni nostri: “Se si esclude il credito commerciale, la Cina non prende a prestito dall’estero e, a causa della non convertibilità del renminbi, gli investitori esteri sono in gran parte esclusi dai mercati dei capitali del Paese. Del resto, le banche straniere non sono neppure competitive nei mercati creditizio e obbligazionario domestici, a causa della loro necessità di conseguire un rendimento adeguato del capitale investito. Di conseguenza, è difficile che banche straniere superino il 2% degli assets finanziari complessivi della Cina; dopo l’esplosione del credito del 2009, attualmente si situano sull’1,7%. L’unico porta d’accesso significativa al sistema, il QFII, è stata realizzata dalla China Securities Regulatory Commission ed è rivolta più al mercato azionario che a quello dei titoli di debito. Ad ogni modo, attualmente la quota complessiva consentita è pari a 17,1 miliardi di dollari e quindi di ammontare relativamente modesto. Anche se questa quota fosse tutta investita in obbligazioni, impallidirebbe a confronto delle obbligazioni complessivamente emesse, il cui valore si aggira intorno a 1.870 miliardi di dollari. È semplicemente impossibile che speculatori stranieri, investitori, hedge fund o altri soggetti possano arrivare a impossessarsi delle obbligazioni relative al debito della Cina e porre in questione la valutazione che di queste obbligazioni dà il Partito. In breve, la natura chiusa dei mercati finanziari cinesi implica una strategia deliberata, basata su una particolare comprensione delle passate crisi internazionali del debito. Il sistema finanziario cinese è un impero separato dal resto del mondo” (cit. in Rothman-Zhou 2012: 26).

Controllo del Partito e relativa insularità rispetto ai movimenti mondiali di capitale hanno rappresentato i due motivi della “misteriosa” stabilità del sistema finanziario cinese durante due crisi di carattere potenzialmente globale: quella dell’Asia nel 1997-8 e quella iniziata nel 2007.

Al punto che gli insospettabili analisti finanziari di CLSA arrivano a dire: “il cauto approccio della Cina alle riforme – teso ad evitare ogni liberalizzazione finanziaria prematura – probabilmente fornisce un modello adatto ad altri paesi in via di sviluppo”. Rappresenta insomma – per usare la fortunata formulazione di Dani Rodrik – un esempio di “globalizzazione intelligente”. Negli ultimi mesi l’apertura ai capitali esteri da parte della Cina è continuata, e per converso sono stati alleggeriti i vincoli per le società straniere di gestione del risparmio che intendano raccogliere denaro in Cina (cfr. rispettivamente Cookson 2012 e Rabinovitch 2012). Ma si tratta pur sempre di mosse caratterizzate da cautela e potenzialmente reversibili.

6. Conclusioni: la rivincita della strategia

Nel maggio 2011 Stephen Roach, l’allora presidente di Morgan Stanley Asia, ha messo in fila dieci ragioni per cui riteneva sbagliato pensare che il miracolo cinese fosse destinato a interrompersi bruscamente.

Il primo motivo citato era questo: “Strategia. Dal 1953, la Cina ha inquadrato i suoi obiettivi macro nel contesto di piani quinquennali, con risultati da conseguire definiti con chiarezza e con iniziative di policy costruite per poterli conseguire. Il 12° Piano Quinquennale avviato di recente potrebbe ben costituire un punto di svolta – approdando a uno spostamento di asse dal modello, di grande successo, di paese produttore che ha caratterizzato gli ultimi 30 anni a quello di una fiorente società dei consumi”.

Sul tema della strategia Stephen Roach torna nelle righe conclusive del suo articolo: “A differenza dell’Occidente, dove il concetto stesso di strategia è diventato un ossimoro, la Cina ha dato a questa transizione una cornice di misure tese a scioglierne i vincoli di sostenibilità. Inoltre, a differenza dell’Occidente, che è intrappolato in un pantano politico disfunzionale, la Cina ha sia il commitment che i mezzi per portare a compimento questa strategia. Non è questo il momento per scommettere contro la Cina” (Roach 2011).

Al di là delle conclusioni di Roach, l’accento posto sul tema della strategia politica, decisamente sorprendente in chi dovrebbe essere un sostenitore zelante delle superiori virtù della mano invisibile del mercato, è un buon punto di partenza per tentare in conclusione qualche considerazione sul percorso e le caratteristiche dell’esperimento cinese degli ultimi decenni.

I presupposti del cambiamento, della politica di “riforme e apertura” avviata nel 1978 da Deng Xiaoping, a mio avviso sono tre:

- la consapevolezza dell’inadeguatezza della statizzazione integrale dei mezzi di produzione dal punto di vista dello sviluppo delle forze produttive;

- l’impossibilità di fare a meno del mercato mondiale (e quindi di attrarre capitali stranieri, di importare capacità manageriali, di conquistare mercati di sbocco);

- la necessità di cambiare il sistema socialista per mantenerlo e svilupparlo.

La modalità del cambiamento è stata la gradualità.

In Cina non si è avuto, insomma, niente di simile alla rottura di Kruscev, né alla sua demonizzazione ideologica di Stalin: su Mao, Deng diceva che la sua eredità è buona al 70%, cattiva al 30% (la parte cattiva è ovviamente la rivoluzione culturale).

Questo è l’atteggiamento giusto: imparare dal passato della tradizione socialista e comunista, sapendo che si è parte di quella storia e che atteggiamenti liquidatori sono in definitiva autodistruttivi.

Ma nel caso cinese la fedeltà al passato ha un motivo più profondo, ha una più profonda verità: muove dalla consapevolezza che quello che si può fare oggi nasce dalle fondamenta poste con la costruzione della Repubblica Popolare Cinese dal 1949 in poi. In tre sensi almeno:

- la conquista del potere e la sua centralizzazione nelle mani del Partito comunista, rappresentante del proletariato e dei contadini;

- la centralizzazione del potere in mano al Partito comunista;

- la costruzione delle basi dell’industrializzazione (industria pesante ecc.), attraverso grandi conglomerati statali.

Vivere nel cambiamento e guidare il cambiamento in questo contesto ha concretamente significato:

- fare attenzione a ciò che è strategico e deve quindi essere controllato dal Partito (sapendo che quello che è strategico cambia col tempo);

- mantenere la centralizzazione del potere in mano al Partito.

Altre caratteristiche del “socialismo con caratteristiche cinesi”:

- forte attenzione alle specificità e alle caratteristiche della storia nazionale: da questo punto di vista il concetto del “socialismo con caratteristiche cinesi” non esprime soltanto il rifiuto del concetto di Stato-guida;

- volontà e capacità di imparare dalle esperienze altrui (grande apertura in questo senso);

- capacità di imparare dagli errori: qui in prima fila ci sono gli errori propri (in particolare della Rivoluzione culturale); ma sono importanti anche quelli altrui: e qui un riferimento obbligato è l’Urss, sia per quanto riguarda gli anni della stagnazione brezneviana, sia per quanto riguarda l’adesione acritica all’ideologia democratica e l’inversione di priorità tra riforme economiche e politiche che ha portato al crollo con Gorbaciov;

- atteggiamento antidogmatico.

La sfida sinora è stata vinta: l’obiettivo riassumibile nella formula “Beat them at their own game”, ossia quello di sconfiggere i globalizzatori con la globalizzazione (cioè con un uso accorto e intelligente della globalizzazione, ad esempio evitando la liberalizzazione dei movimenti di capitale, la fluttuazione della valuta ecc.), è stato conseguito. Ed è stato vinto per i motivi indicati da Stephen Roach: grazie ai piani quinquennali, ossia alla capacità d’indirizzo strategico dell’economia.

La sfida da vincere può essere espressa in termini hegeliani: sia tratta della “capacità di sostenere la contraddizione”, dove la “contraddizione” è data dalla compresenza di forme diverse di proprietà dei mezzi di produzione (proprietà privata e proprietà pubblica, oltre al settore cooperativo che spesso si dimentica). Insomma la capacità di governare la situazione, di esercitare egemonia, di impedire il pieno dispiegamento dell’anarchia della produzione sfruttando però al contempo la concorrenza delle imprese private quale modalità efficace di formazione dei prezzi.

La più grande lezione per noi consiste nell’indicazione di una direzione di ricerca cruciale (non teorica o non solo teorica, ma radicata nella prassi concreta): quella di un modello di società di transizione che vada oltre lo “Stato senza mercato” (il modello che è crollato nel 1989), ma anche oltre il “mercato senza Stato”. Quest’ultimo modello, quello dello “Stato minimo”, ma che quando fa comodo deve mobilitare tutte le risorse economiche della collettività e porle al servizio del grande capitale in difficoltà, è il modello che ha fatto fallimento nel 2007-2008. Le classi dominanti si ostinano a riproporlo – e purtroppo con notevole successo – come “il” modello di società, pur avendo perso ogni capacità di garantire crescita e benessere alla grande maggioranza della popolazione. La loro forza consiste nell’apparente assenza di un’alternativa chiara e praticabile. Dobbiamo essere consapevoli che soltanto se riusciremo a proporre e ad affermare concretamente un modello alternativo di società potremo rompere il cerchio magico creato dall’ideologia dominante. Non esiste un modello prefabbricato e bell’e pronto. Ma due caratteristiche almeno di questo modello possiamo indicarle:

- dovrà prevedere, almeno per un lungo periodo, la compresenza di proprietà pubblica e proprietà privata dei mezzi di produzione;

- il potere di indirizzo strategico dello sviluppo economico dovrà essere e restare saldamente nelle mani dello Stato.

A entrambi i riguardi l’esperimento cinese può esserci d’aiuto.

BIBLIOGRAFIA

- W. Buiter, Global Growth Generators: Moving beyond ‘Emerging Markets’ and ‘BRIC’, Global Economics View, Citi, 21 febbraio 2011.

- W. Chen, C. Long, Debunking misconceptions on China?, China Economics Seminar, Institute for New Economics Thinking, 28 giugno 2012, in http://ineteconomics.org/blog/china-seminar/debunking-misconceptionschina

- R. Cookson, Beijing relaxes capital controls for qualifying foreign investors, Financial Times, 22 giugno 2012.

- C. Hein, Land im Dunkeln, Frankfurter Allgemeine Zeitung, 7 agosto 2012.

- S. Rabinovitch, China’s open door to hedge funds ranks among its boldest reforms, Financial Times, 11 luglio 2012.

- S. Roach, Ten reasons why China is different, Project Syndicate, 27 maggio 2011.

- A. Rothman, J. Zhu, Misunderstanding China. Popular Western illusions debunked, Special Report, Sinology – China Macro Strategy, CLSA – Asia-Pacific Markets, maggio 2012.

- S. Xuegong, China’s response to the international financial crisis since 2008, relazione al workshop The international financial crisis and new developments of capitalism, organizzato dal China Center for Contemporary World Studies e dalla Rosa-Luxemburg Foundation, Pechino 21-22 maggio 2012. Dattiloscritto consegnato ai partecipanti, pp. 43-48.

- W. Xuekun, The impact of the International Financial Crisis on China’s Foreign Trade, relazione al workshop The international financial crisis and new developments of capitalism, organizzato dal China Center for Contemporary World Studies e dalla Rosa-Luxemburg Foundation, Pechino 21-22 maggio 2012. Dattiloscritto consegnato ai partecipanti, pp. 36-42.

CREDITS

Immagine in evidenza: Shanghai, China

Autore: Pedro Szekely; 26 agosto 2006

Licenza: Creative Commons Attribution-ShareAlike 2.0 Generic (CC BY-SA 2.0)

Immagine originale ridimensionata e ritagliata